在2024年12月16日这一天,财政部携手外交部、国家发改委、工信部、生态环境部、商务部、中国人民银行、国务院国资委以及金融监管总局,共同颁布了编号为财会〔2024〕17号的文件——《企业可持续性报告基本规范(试行)》(以下简称《基本规范》)。此举标志着我国统一的可持续性报告规范体系建设的正式启动,具有深远的里程碑价值。

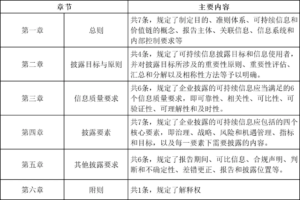

《基本准则》共六章31条,主要内容如下:

《基本准则》核心内容概览

一、企业可持续披露体系的构成

《基本准则》确立了企业可持续信息披露的框架,该框架由基本准则、具体准则及应用指南三部分组成。其中,基本准则设定了披露的一般性要求;具体准则则针对环境、社会和治理等关键领域提出详细披露标准;应用指南则通过解释和细化准则内容,为各行业提供实践指导,并解决披露过程中的难点问题。

二、价值链在可持续信息披露中的重要性

价值链涵盖了企业从产品设计到交付、消费直至废弃的全生命周期活动,以及与这些活动相关的互动、资源和关系。《基本准则》强调,在开展可持续信息披露时,企业应全面考虑其价值链的影响,确保披露内容的全面性和准确性。

三、报告主体的一致性要求

为确保信息的连贯性和可比性,《基本准则》要求可持续信息披露的报告主体应与财务报表的报告主体保持一致。同时,企业应揭示可持续信息、财务报表信息及其他相关信息之间的内在联系,并通过索引或文字解释加以说明。

四、信息质量要求的六大维度

《基本准则》提出了可靠性、相关性、可比性、可验证性、可理解性和及时性六大信息质量要求。这些要求旨在确保披露的可持续信息真实、有用、可比、可证实、易于理解且及时,从而满足信息使用者的需求。

五、四大核心披露要素

《基本准则》明确了企业披露的可持续信息应包含治理、战略、风险和机遇管理以及指标和目标四大核心要素。这四个要素占据了准则条款的较大篇幅,详细阐述了各自应披露的内容及注意事项。

六、其他披露要求

《基本准则》还规定了报告期间、可比信息、合规声明、判断和不确定性、差错更正及披露位置等要求。其中,披露时间与财务报表保持一致,采用清晰的结构和语言,并与财务报表同时对外披露。企业还应通过官方网站或其他方式公布可持续发展报告,并可通过交叉索引方式从其他报告中获取所需信息。

七、与国际准则的衔接与本土化创新

《基本准则》在借鉴国际财务报告可持续披露准则(如IFRS S1)的基础上,结合我国实际情况进行了本土化创新。这种制度安排既有利于与国际准则接轨,又充分考虑了我国企业的实际情况和承受能力。

八、实施策略与渐进式推进

《基本准则》采取了“区分重点、试点先行、循序渐进、分步推进”的实施策略。在实施范围和实施要求上,充分考虑了企业的发展阶段和披露能力,避免了“一刀切”的强制实施方式。在正式规定实施范围及要求前,鼓励企业自愿实施该准则。

九、价值链纳入披露范围的创新与挑战

《基本准则》开创性地将整个价值链纳入可持续信息披露范围,这要求企业从更广阔的视角审视其经营活动对环境、社会及治理层面的影响。对于链主企业而言,这意味着需要构建更为复杂和精细的管理体系,并确保价值链上每一环节都符合ESG标准;而对于供应链上的中小微企业而言,则面临着资源有限、专业团队缺乏等挑战。然而,这一创新举措将推动整个价值链向更加可持续的方向发展。